La difficulté et les récompenses de maintenir le cap

Point de vue des experts de Vanguard

28 mars 2024

Francis M. Kinniry Jr., CFA

Responsable du Centre de Recherche en Conseil en Investissement

Ted Dinucci, CFA

Spécialiste principal de recherche, Centre de recherche sur les conseils en investissement

Chris Tidmore, CFA

Directeur principal, Centre de recherche en conseils en placement

En matière d’investissement, il est courant d’entendre des avertissements concernant des bulles et des marchés baissiers imminents. Dans nos précédents commentaires sur le marché, nous avons cherché à sensibiliser les conseillers à ce sujet par le biais de nos Modèle mental trois B , car certaines entreprises sont incitées à attirer votre attention en capitalisant sur les craintes connues des investisseurs et leurs tendances à l’aversion aux pertes. Ensemble, ces éléments peuvent conduire à des actions à court terme qui vont à l’encontre des objectifs à long terme.

Soyons clairs, il a été très difficile de savoir ce que l’avenir réserve aux marchés. À un moment donné, il y aura inévitablement un autre marché baissier, et ceux qui le réclament peuvent sembler prémonitoires. Cependant, nombreux sont ceux qui ne tiennent pas compte des rendements complets de la période de détention dans leur évaluation ; en d’autres termes, le retour du marché après la montée du sentiment du marché baissier, à travers le marché baissier, et la reprise qui s’ensuit. Si l’histoire et nos recherches sur Les approches tactiques sont un guide, les gros titres s’avéreront probablement prématurés et maintenir le cap sera probablement une meilleure solution que d’essayer d’anticiper les marchés.

Ainsi, en tant que conseillers aidant leurs clients à atteindre divers objectifs financiers, la question ne devrait pas être : « Sommes-nous à la veille d’un marché baissier ? car la réponse à cette question ne sera connue qu’avec le recul. Les questions devraient plutôt être les suivantes : « Mes clients disposent-ils du bon portefeuille financier qui correspond à leurs objectifs, à leurs préférences en matière de risque et à leurs horizons temporels pour exploiter les primes de risque du marché ? » et « si le marché devait chuter de 20 à 50 %, sommes-nous certains de pouvoir le rééquilibrer ? Si la réponse à ces questions est « oui », alors mener des exercices de marché baissier à l’avance, aider vos clients à ignorer le bruit, à rester investis et à se concentrer sur leurs objectifs à long terme s’est avéré être une stratégie gagnante.

Les récompenses de rester investi

Malgré les marchés baissiers et les pics épisodiques de volatilité, les actions américaines ont fait preuve de résilience tout au long de l’histoire, générant de solides rendements à long terme. Par exemple, la figure 1 montre que, depuis juin 1996 (année où « l’exubérance irrationnelle » est devenue le sujet de toutes les conversations), les actions ont généré un rendement annualisé de +9,7 % (+1 218 % en cumul) !

Bien que cette période soit l’un des marchés haussiers les plus impressionnants de l’histoire, elle comprend également une pandémie mondiale et cinq marchés baissiers avec des baisses allant de –20 % à –55 %.

Au cours de cette période de plus de 25 ans, les médias ont toujours pu entendre des commentaires sur une « exubérance irrationnelle », des « bulles » et des « attentes de rendement inférieures à la moyenne pour les actions ». Bien que cela ait été difficile, les conseillers qui ont réussi à faire abstraction du bruit et à maintenir l’investissement de leurs clients ont été récompensés à maintes reprises.

Jusqu’à présent, 2024 n’est pas différent. Le marché boursier américain a atteint un nouveau sommet à 19 reprises cette année et est en passe d’afficher un gain d’environ 9 % pour le trimestre, tandis que les titres à revenu fixe imposables et exonérés d’impôt sont en baisse de 0,9 % et 0,3 % respectivement. 1 Par ailleurs, depuis les plus bas du 14 octobre 2022, les actions ont progressé de +47% et se situent désormais 10% au-dessus de leur plus haut de janvier 2022.

Figure 1 : Les avantages de rester investi sont composés au fil du temps

Rendement annualisé des actions américaines sur les marchés haussiers et baissiers

Les performances passées ne garantissent pas les résultats futurs. La performance d’un indice n’est pas une représentation exacte d’un investissement particulier, car vous ne pouvez pas investir directement dans un indice.

Notes : Actions américaines représentées par l’indice S&P 500 du 1er juin 1996 au 31 décembre 1998 ; Indice Dow Jones Wilshire 500 du 1er janvier 1999 au 22 avril 2005 ; Indice MSCI US Broad Market du 23 avril 2005 au 2 juin 2013 ; et l’indice CRSP US Total Market par la suite. Les dates du marché baissier comprennent : de juillet 1998 à août 1998, de septembre 2000 à février 2003, de novembre 2007 à février 2009, de février 2020 à mars 2020, de janvier 2022 à septembre 2022. Les marchés haussiers incluent toutes les autres périodes entre juin 1996 et le 22 mars 2024. qui n’ont pas été identifiés comme étant un marché baissier.

Sources : Analyse du Vanguard Investment Advisory Research Center à partir des données de FactSet et Morningstar, Inc. Données au 22 mars 2024.

Le market timing est une tâche difficile

Peu d’investisseurs ont réussi à synchroniser systématiquement le marché. Toutefois, pour certains, la vigueur de la récente reprise des marchés boursiers pourrait susciter des inquiétudes quant à ses implications sur les rendements futurs. En fin de compte, l’imprévisibilité des primes de risque sur des horizons plus courts par rapport à des périodes plus longues est précisément la raison pour laquelle les primes existent, de sorte qu’une baisse de 20 à 50 % peut toujours se profiler au coin de la rue.

Cependant, comme l’illustre la figure 2 , que le, les deux ou les quatre derniers trimestres aient été positifs ou négatifs, entre 60 % et 80 % du temps, le, les deux ou les quatre trimestres suivants ont eu des résultats positifs. En d’autres termes, prendre des décisions d’investissement basées uniquement sur la peur et les performances récentes peut être risqué, car le résultat n’est probablement pas en votre faveur.

Figure 2 : Ne laissez pas les gros titres et les performances à court terme vous effrayer en dehors du marché

Probabilité que les actions aient enregistré une performance positive au cours des un, deux et quatre trimestres suivants, compte tenu des rendements négatifs ou positifs au cours des périodes d’un, deux et quatre trimestres précédents.

Les performances passées ne garantissent pas les résultats futurs. La performance d’un indice n’est pas une représentation exacte d’un investissement particulier, car vous ne pouvez pas investir directement dans un indice.

Notes : actions américaines représentées par le S&P 500 jusqu’en 1970 ; Wilshire 5000 de 1971 au 22 avril 2005 ; Indice MSCI US Broad Market jusqu’au 2 juin 2013 ; CRSP US Total Market Index par la suite.

Source : Analyse du Vanguard Investment Advisory Research Center à partir des données de FactSet et Morningstar, Inc. Données au 22 mars 2024.

Soyez toujours prêt à faire face à la volatilité

Encore une fois, il est très difficile de prédire avec précision quand surviendra le prochain marché baissier. Cependant, lorsqu’un éventuel marché baissier se produit, il est raisonnable de s’attendre à une volatilité bidirectionnelle extrême (par exemple, de forts rendements positifs et négatifs). La figure 3 contribue à donner vie à cela en mettant en évidence les gains, les pertes et les rendements quotidiens moyens les plus importants sur une seule journée au cours des marchés boursiers haussiers et baissiers.

Ici, vous pouvez voir que les actions peuvent toujours connaître des mouvements agressifs à la hausse ou à la baisse. Toutefois, lors des marchés baissiers, ces mouvements sont encore plus marqués, avec des rendements quotidiens allant de +11,4 % à –12,3 %, contre +7,2 à –7,0 % sur les marchés haussiers. Cela représente une augmentation de plus de 65 % du niveau de variabilité !

Malheureusement, ces épisodes de volatilité extrême et le regroupement des meilleurs et des pires jours ont des implications cruciales en matière d’investissement à long terme dont nous discuterons ensuite.

Figure 3 : Les marchés baissiers apportent le meilleur et le pire des moments

Fourchette de rendements boursiers quotidiens pendant les marchés haussiers et baissiers

Les performances passées ne garantissent pas les résultats futurs. La performance d’un indice n’est pas une représentation exacte d’un investissement particulier, car vous ne pouvez pas investir directement dans un indice.

Notes : Actions américaines représentées par l’indice S&P 500 du 1er juin 1996 au 31 décembre 1998 ; Indice Dow Jones Wilshire 500 du 1er janvier 1999 au 22 avril 2005 ; Indice MSCI US Broad Market du 23 avril 2005 au 2 juin 2013 ; et l’indice CRSP US Total Market par la suite. Les dates des marchés baissiers comprennent de juillet 1998 à août 1998, de septembre 2000 à février 2003, de novembre 2007 à février 2009, de février 2020 à mars 2020, de janvier 2022 à septembre 2022. Les marchés haussiers incluent toutes les autres périodes entre juin 1996 et le 22 mars 2024, qui n’ont pas été identifiés comme étant un marché baissier.

Source : Analyse du Vanguard Investment Advisory Research Center à partir des données de FactSet et Morningstar, Inc. Données au 22 mars 2024.

Connaître le pouvoir d’avoir un plan et de s’y tenir

Un plan financier bien équilibré; aligné sur l’horizon temporel, les objectifs de placement et la tolérance au risque de votre client ; et stratégiquement suivi et rééquilibré s’est avéré être une stratégie d’investissement réussie. Le défi, le plus souvent, consiste à respecter le plan financier lors de marchés haussiers et baissiers extrêmes. S’en tenir au plan financier semble facile, surtout lorsque les marchés se portent bien, mais cela s’avère extrêmement difficile en période de ventes massives, même pour les investisseurs et les conseillers les plus expérimentés.

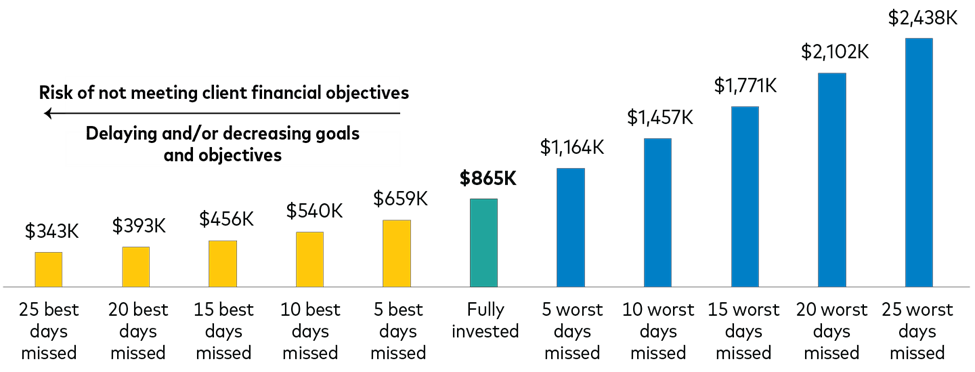

Par exemple, la figure 4 montre qu’un client ayant un investissement initial de 100 000$ dans un portefeuille 60/40 (actions/obligations) aurait vu son solde atteindre 865 000$, en supposant qu’il n’y ait pas de flux de trésorerie, de frais ou d’impôts supplémentaires (peu d’investisseurs se tourneraient vers une perte de 8,6 fois plus de richesse sur une période d’environ 28 ans). Il est essentiel de se rappeler que cette période a été marquée par une pandémie mondiale et cinq marchés baissiers avec des baisses allant de –20 % à –55 %.

Cependant, l’examen de la dispersion de la richesse dans la figure 4 montre que les investisseurs qui n’ont pas la force mentale ou l’aide d’un conseiller pour les empêcher d’essayer d’anticiper le marché pourraient avoir un impact important sur leur capacité à atteindre leurs objectifs financiers à long terme. Plus précisément, les conseillers qui élaborent des plans financiers à l’aide d’un cadre basé sur des objectifs (basés sur les probabilités attendues d’atteindre les buts et objectifs d’investissement à long terme de leurs clients) perdent leur efficacité lorsque vous introduisez une dispersion aussi importante en raison du timing du marché. Même si ce timing ne dure que quelques jours, semaines ou trimestres.

Comme indiqué, un portefeuille 60/40 qui aurait raté les 25 meilleurs jours du marché aurait réduit sa richesse finale d’environ 520 000 $, soit un déficit de 60 % par rapport à ce qu’il aurait pu avoir s’il était simplement resté investi.

Bien entendu, le revers de la médaille est la création potentielle d’un excès de richesse en ratant les pires jours. Bien que tentants, les conseillers qui ont recours à la planification financière basée sur les objectifs comprennent l’imprévisibilité supplémentaire que cela introduit dans le processus de planification financière.

Figure 4 : L’allocation d’actifs stratégique a toujours fonctionné, si vous restiez investi

Différences dans la richesse finale étant donné un investissement de 100 000 $ dans un portefeuille équilibré 60/40 si vous manquez les meilleurs (pires) jours de performance par rapport au maintien de l’investissement pendant toute la période.

Les performances passées ne garantissent pas les résultats futurs. La performance d’un indice n’est pas une représentation exacte d’un investissement particulier, car vous ne pouvez pas investir directement dans un indice.

Notes : Actions américaines représentées par l’indice S&P 500 du 1er juin 1996 au 31 décembre 1998, l’indice Dow Jones Wilshire 500 du 1er janvier 1999 au 22 avril 2005, l’indice MSCI US Broad Market du 23 avril 2005 à juin. 2, 2013, et CRSP US Total Market Index, par la suite. Titres à revenu fixe américains représentés par l’indice Bloomberg Barclays US Aggregate Bond du 1er juin 1996 au 31 décembre 2009, et par l’indice Bloomberg Barclays US Aggregate Float Adjusted, par la suite. Portefeuille 60/40 représenté par une allocation de 60 % aux actions américaines et de 40 % aux titres à revenu fixe américains.

Source : Analyse du Vanguard Investment Advisory Research Center à partir des données de FactSet et Morningstar, Inc. Données au 22 mars 2024.

Faites de la « réduction du bruit » votre super pouvoir d’investissement !

Il y a toujours de l’incertitude sur les marchés et la peur est une force puissante difficile à surmonter. Cependant, en tant que conseillers, vous pouvez exercer un pouvoir encore plus grand : atténuer le bruit.

Éliminer le bruit, rester investi et se concentrer sur les objectifs à long terme profitent à la fois aux résultats de vos clients et de votre cabinet. Un vrai gagnant-gagnant !

Pour les clients, un patrimoine plus élevé avec moins de variabilité (qui résulte du fait de rester investi et de ne pas essayer d’anticiper les marchés) augmente leurs chances de réussite financière.

Pour les conseillers pratiquant la gestion de patrimoine et la planification financière holistiques, cela élimine toute incertitude inutile du processus de planification financière. Cela est également susceptible de produire des clients plus satisfaits. Les clients sont plus susceptibles de recommander à leurs amis et à leur famille un partenaire en qui ils ont confiance et qui leur a bien servi.

Heureusement, notre travail semestriel sur l’indicateur de vitesse du risque suggère que de plus en plus de conseillers adoptent leur super pouvoir de « se déconnecter du bruit », car les allocations d’actifs du secteur ont montré un comportement bien plus important de « maintenir le cap » au fil du temps.

Ne soyez pas laissé pour compte. Faites de l’élimination du bruit votre super pouvoir !